UA

01103

Київ

Бульвар Дружби Народів, 28

support@nazk.gov.ua

+38 (044) 200-06-94

Національне Агентство з Питань Запобігання Корупції

Цей розділ для тих, хто вже декларувався раніше та хоче оновити свої знання. Тут ви знайдете короткі інструкції про те, що треба перевірити перед початком роботи з Реєстром декларацій, на що звернути увагу та інформацію про зміни щодо правил декларування, які відбулися протягом 2020 року. Також у розділі є список корисних посилань, відповіді на запитання та інформація про відповідальність й технічні аспекти роботи з Реєстром.

Читайте нижче окремі питання або завантажуйте брошуру “Декларуюся вчергове: що треба пам'ятати”.

| Заповнення чергової декларації починається із входу до Єдиного державного реєстру осіб, уповноважених на виконання функцій держави або місцевого самоврядування (далі — Реєстр).

На цьому етапі можуть виникнути питання через завершення терміну дії кваліфікованого електронного підпису (далі — КЕП) або його втрату, а також зміну адреси електронної пошти (далі — електронна пошта або Email). Вирішення цих питань потребує додаткового часу, тому радимо завчасно перевірити, чи Ви можете без перешкод зайти до Реєстру. |

1️⃣ Перевірка терміну дії та працездатності КЕП

Переконайтеся у тому, що на дату подання електронної декларації сертифікат КЕП буде чинним.

Якщо термін дії сертифіката закінчився — скористатися КЕП неможливо. Необхідно звернутися до одного із кваліфікованих надавачів електронних довірчих послуг (далі — КНЕДП) та отримати новий КЕП. Список КНЕДП можна знайти на сайті Центрального засвідчувального органу.

Якщо Ви не пам’ятаєте термін дії Вашого КЕП, перевірити його можна такими способами:

Якщо термін дії сертифіката закінчився, скористатися КЕП неможливо, тому необхідно звернутися до одного з КНЕДП та отримати новий.

Після отримання нового КЕП для перевірки його працездатності можете скористатися online-сервісом підпису документів за посиланням.

Якщо під час перевірки працездатності виникає помилка, зверніться до КНЕДП, який надав Вам КЕП.

❗Наразі можливо використовувати декілька КЕП для входу до Реєстру за умови, якщо під час формування підписів не змінювалися ідентифікаційні дані декларанта, а саме: прізвище, ім’я, по батькові та реєстраційний номер облікової картки платника податків.

Якщо Ваші ідентифікаційні дані у КЕП змінилися, для входу до Реєстру достатньо виконати кілька простих кроків:

🟦 зайти на сторінку входу до Реєстру і натиснути «Я змінив свій особистий ключ»;

↪️ у полі «Електронна поштова скринька, зазначена в Реєстрі» вказати електронну пошту, зазначену у Вашому персональному електронному кабінеті, та натиснути «Вислати код для відновлення»;

↪️ зайти в особисту електронну пошту та знайти лист «Зміна кваліфікованого електронного підпису (КЕП) у Єдиному державному реєстрі декларацій». Для зміни КЕП перейти за посиланням у листі;

↪️ перейшовши за посиланням, на сторінці зміни кваліфікованого електронного підпису обрати КНЕДП, новий особистий ключ, зазначити пароль від нього та натиснути «Змінити кваліфікований електронний підпис (КЕП)».

2️⃣ Перевірка актуальності та наявності доступу до електронної пошти, яка вказана у персональному кабінеті Реєстру

На електронну пошту, зазначену в персональному кабінеті Реєстру, надходять повідомлення про збереження чернеток декларацій та повідомлень, подання цих документів до Реєстру тощо.

Якщо Ви не пам’ятаєте, яку електронну пошту вказували у персональному кабінеті Реєстру, то дізнатися її можна так:

🔷 за наявності чинного КЕП:

🔷 за відсутності чинного КЕП:

❗Важливо! Цей спосіб не гарантує, що відшукана електронна пошта вказана у Реєстрі, оскільки Ви могли змінити її.

Якщо в персональному кабінеті Реєстру вказана електронна пошта, якою Ви не користуєтесь або до якої втратили доступ, змініть її на актуальну.

Для зміни електронної пошти, закріпленої за Вашим профілем у Реєстрі, необхідно:

🟦 авторизуватися в Реєстрі;

↪️ перейти у вкладку «Мій профіль»;

↪️ натиснути «Змінити контактні дані»;

↪️ у полі «Електронна адреса (Email)» вказати нову пошту, натиснути «Зберегти».

На вказану (нову) електронну пошту надійде лист «Підтвердження зміни електронної адреси», після чого потрібно:

❗Рекомендуємо не використовувати символи «-», «_» у назві Email, а також скриньки, розташовані у домені RU (наприклад, хххххх@mail.ru, хххххх@ yandex.ru).

Якщо змінилися не лише ідентифікаційні дані у КЕП, але й електронна пошта, то для того, щоб отримати доступ до персонального електронного кабінету в Реєстрі, скористайтеся кнопкою «Я змінив поштову скриньку».

Після цього необхідно:

🔹 написати контактний номер телефону, зазначений у Вашому персональному електронному кабінеті, та натиснути «Змінити Email»;

🔹 вказати нову електронну пошту у полі «Нова поштова скринька» та натиснути «Змінити Email».

❗Рекомендуємо не використовувати символи «-», «_» у назві Email, а також скриньки, розташовані у домені RU (наприклад, хххххх@mail.ru, хххххх@ yandex.ru).

🔹 зайти в особисту електронну пошту та знайти лист «Зміна електронної пошти у Єдиному державному реєстрі декларацій». Для зміни електронної пошти перейти за посиланням у листі;

🔹 перейшовши за посиланням, на сторінці зміни електронної пошти обрати КНЕДП, особистий ключ, зазначити пароль від нього та натиснути «Змінити Email».

❗Зберігайте Ваші КЕП і пароль до нього, а також електронну пошту (за якою Ви зареєстровані у Реєстрі) і пароль до неї у захищеному місці.

⚙️ Якщо у Вас виникли запитання технічного характеру, будь ласка, зверніться до служби технічної підтримки. Для цього направте лист на електронну пошту support@nazk.gov.ua (у листі обов’язково зазначте назву помилки, Ваші ПІБ та ІПН) або зателефонуйте до контакт-центру Національного агентства за номером +38 (044) 200 06 94.

На відміну від попереднього року, під час декларування у 2021 році необхідно зазначати:

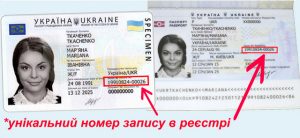

🔷 Унікальний номер запису в Єдиному державному демографічному реєстрі (далі – УНЗР) декларанта та членів його сім’ї. Зазначається у розділі 2.1 «Інформація про суб’єкта декларування» та розділі 2.2 «Інформація про членів сім’ї суб’єкта декларування» декларації.

УНЗР є незмінним та присвоюється при оформленні одного із біометричних документів: ID-картки, паспорта громадянина України для виїзду за кордон.

УНЗР складається з двох послідовностей з 8-ми та 5-ти цифр, розділених символом «-».

Якщо УНЗР відсутній, то отримувати його для заповнення декларації не потрібно. У відповідному полі декларації слід обрати позначку «Не застосовується».

🔷 Належність до національних публічних діячів. Зазначається у розділі 2.1 «Інформація про суб’єкта декларування» декларації.

❗ 28.04.2020 набрав чинності новий Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (Закон від 06.12.2019 № 361-IX), який визначає коло національних публічних діячів.

Так, до національних публічних діячів належать:

🔷 Зареєстроване місце проживання членів сім’ї декларанта. Зазначається у розділі 2.2 «Інформація про членів сім’ї суб’єкта декларування» декларації.

❗Об’єкти нерухомості, які є зареєстрованим місцем проживання декларанта або членів його сім’ї, необхідно зазначати також у розділі 3 «Об’єкти нерухомості» декларації, навіть якщо особа фактично там не проживає.

🔷Об’єкти декларування, які перебували у володінні або користуванні декларанта або членів його сім’ї упродовж не менше половини днів звітного періоду (183 дні для декларацій, які охоплюють весь рік).

Йдеться про об’єкти, які належать на праві власності третім особам, у тому числі членам сім’ї декларанта, і якими декларант користувався. Те ж саме стосується і членів сім’ї декларанта.

❗ Вказане правило не стосується об’єктів, які були у приватній власності декларанта/члена його сім’ї. Об’єкти, які перебувають у цих осіб на праві власності, у тому числі спільній, зазначаються тільки у випадку їх наявності на такому праві станом на останній день звітного періоду.

Строк володіння чи користування об’єктом обраховується сукупно і може перериватися протягом звітного періоду. Володіння чи користування об’єктом протягом будь-якого часу упродовж одного дня означає, що такий день зараховується до загального сукупного строку.

🔷Членів сім’ї декларанта, які спільно з ним проживали не менше 183 днів протягом року (сукупно).

🔷 Трасти або інші подібні правові утворення, кінцевим бенефіціарним власником (контролером) яких є декларант або члени його сім’ї.

🔷 Криптовалюти. Зазначаються у розділі 10 «Нематеріальні активи» декларації.

При декларуванні криптовалют декларанта чи членів його сім’ї зазначаються відомості станом на останній день звітного періоду:

Якщо криптовалюти різного виду, то декларувати необхідно кожний вид окремо.

🔷 Банківські та інші фінансові установи, у тому числі за кордоном, у яких у декларанта або членів сім’ї відкриті рахунки або зберігаються кошти, інше майно. Зазначаються у розділі 12.1 декларації.

За типом рахунки можуть бути поточні, депозитні, умовного зберігання (ескроу) та інші рахунки, що відкриваються у банках або інших фінансових установах декларантом або членом його сім’ї відповідно до законодавства, що регулює діяльність таких установ.

Номер рахунку в банківську чи фінансовій установі має особливості у вигляді та структурі.

Так, номери рахунків клієнтів банків формуються за стандартом IBAN і мають такий вигляд:

Номер індивідуального пенсійного рахунку учасника недержавного пенсійного фонду повинен мати таку структуру:

XXXXXXXX-VVVVVVVVVV, де

XXXXXXXX — код за ЄДРПОУ фонду;

VVVVVVVVVV — реєстраційний номер облікової картки платника податків (ідентифікаційний номер з Державного реєстру фізичних осіб – платників податків та інших обов’язкових платежів учасника фонду), присвоєний учаснику.

Зазначаються відомості про всі банківські рахунки, відкриті на ім’я суб’єкта декларування або члена його сім’ї:

Номер, зазначений на банківській платіжній картці, не є номером рахунку. Відповідно, декларуються номери рахунків, до яких такі картки видані, а не номери самих банківських карток.

Закінчення строку дії банківської картки не означає автоматичне закриття рахунку.

Кошти, наявні на рахунках у банківських або інших фінансових установах декларанта або члена його сім’ї, декларуються у розділі 12 «Грошові активи» декларації.

Для заповнення декларації вчергове декларанти, як правило, створюють нову декларацію на основі попередньої (раніше поданої). Для створення такої копії є відповідна кнопка у Реєстрі.

Нижче зібрані основні моменти, на які варто звернути увагу при заповненні декларації на основі чернетки, та перелік державних реєстрів, в яких може міститися актуальна інформація.

❗Наголошуємо, створюючи чернетку декларації, слід звертати увагу на всі поля та інформацію у декларації.

|

Розділ декларації |

Рекомендації по заповненню |

Назва ресурсу, де може бути інформація до цього розділу |

|

Розділ 1 «Тип декларації та звітний період» |

Перевірити коректність типу декларації та звітного періоду. |

|

|

Розділ 2.1 «Інформація про суб’єкта декларування» |

Перевірити коректність вказаних серії та номеру паспорту, УНЗР, місць зареєстрованого та фактичного проживання, займаної посади, а також блок полів зі статусами до займаної посади. |

|

|

Розділ 2.2 «Інформація про членів сім’ї суб’єкта декларування» |

Перевірити коректність персональних даних членів сім’ї декларанта. |

|

|

Розділ 3 «Об’єкти нерухомості» |

Звернути увагу на актуальність інформації щодо вказаних об’єктів, коректність зазначення реєстраційних (кадастрових) номерів об’єктів нерухомості, їх площ, дат набуття права, даних власника (власників) та користувачів. |

Державний реєстр речових прав на нерухоме майно Електронні сервіси Державної служби України з питань геодезії, картографії та кадастру |

|

Розділ 4 «Об’єкти незавершеного будівництва» |

Перевірити, чи внесена інформація щодо нових об’єктів:

Також варто перевірити, чи об’єкти незавершеного будівництва, зазначені у попередніх звітних періодах, не були зареєстровані в установленому порядку і які, відповідно, тепер мають зазначатися в розділі 3. |

Державний реєстр речових прав на нерухоме майно Електронні сервіси Державної служби України з питань геодезії, картографії та кадастру |

|

Розділ 5 «Цінне рухоме майно (крім транспортних засобів)» |

Перевірити актуальність інформації щодо вказаних об’єктів, зокрема в частині відповідності порогам декларування.

Декларуються, якщо їхня вартість перевищує 100 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування цінного рухомого майна (крім транспортних засобів) за 2020 рік становить 210 200 грн (100 ПМ * 2 102 гривні). |

|

|

Розділ 6 «Цінне рухоме майно — транспортні засоби» |

Перевірити актуальність об’єктів, відомості щодо марки, моделі та реєстраційного номера транспортного засобу, відомостей про власника та користувачів. |

Онлайн-сервіс «Електронний кабінет водія» Державний реєстр цивільних повітряних суден України Суднова книга України |

|

Розділ 7 «Цінні папери» |

Звернути увагу на актуальність інформації щодо зазначених цінних паперів. |

|

|

Розділ 8 «Корпоративні права» |

Звернути увагу на актуальність інформації щодо зазначених корпоративних прав: їхню наявність, актуальний розмір % у статутному капіталі, чи не змінилась організаційно-правова форма суб’єкта господарювання. |

Єдиний державний реєстр юридичних осіб, фізичних осіб- підприємців та громадських формувань |

|

Розділ 9 «Юридичні особи, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї» |

Звернути увагу на актуальність інформації щодо таких юридичних осіб. |

Єдиний державний реєстр юридичних осіб, фізичних осіб- підприємців та громадських формувань |

|

Розділ 10 «Нематеріальні активи» |

Звернути увагу на актуальність інформації щодо зазначених нематеріальних активів. |

Бази даних та інформаційно-довідкові системи державного підприємства «Український інститут інтелектуальної власності» |

|

Розділ 11 «Доходи, у тому числі подарунки» |

Зазначити коректну інформацію про суми, види та джерела доходу, отримані у звітному періоді. Цю інформацію можна отримати із:

❗Якщо у звітному періоді декларант подавав повідомлення про суттєві зміни в майновому стані у зв’язку з отриманням доходу, необхідно вказати також і цей дохід. Подарунок декларується, якщо його вартість або розмір (для тих, що у вигляді грошових коштів) перевищує 5 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування подарунків за 2020 рік становить 10 510 грн (5 ПМ * 2 102 гривні). |

Портал електронних послуг Пенсійного фонду України Електронний кабінет Державної податкової служби України |

|

Розділ 12 «Грошові активи» |

Має бути зазначена коректна інформація щодо розміру, валюти, місця зберігання грошових активів. Грошові активи включають в себе не тільки готівку в різній валюті, яка була наявна на кінець звітного періоду. Такими активами є, зокрема, і залишки на карткових рахунках (у тому числі зарплатних). Для того, аби коректно задекларувати грошові активи, декларанту необхідні довідки з банків та інших фінансових установ щодо залишків на рахунках станом на кінець звітного періоду. Декларуються, якщо сукупна вартість активів станом на останній день звітного періоду перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування грошових активів за 2020 рік становить 105 100 грн (50 ПМ * 2 102 гривні). |

|

|

Розділ 12.1 «Банківські та інші фінансові установи, у яких відкрито рахунки суб’єкта декларування або членів його сім’ї» |

Декларуються відкриті на ім’я декларанта чи члена його сім’ї рахунки у банках чи інших фінансових установах. Тож можуть знадобитися довідки про відповідні рахунки. Якщо декларант вже вказував інформацію про відкриті рахунки, варто перевірити актуальність та коректність зазначених реквізитів рахунків та установ, де ці рахунки відкриті. ❗Відомості з повідомлень про відкриття валютних рахунків в установах банків-нерезидентів також мають бути зазначені у цьому розділі декларації. |

|

|

Розділ 13 «Фінансові зобов’язання» |

Перевірити актуальність та коректність зазначення сум та валюти фінансових зобов’язань, розміру сплачених сум для погашення основної частини кредиту/позики, виплачених сум відсотків за користування кредитом/позикою, залишку основної суми кредиту/позики у звітному періоді. Цю інформацію можна отримати із довідок з банків та фінансових установ щодо:

Фінансове зобов’язання декларується, якщо воно перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування фінансових зобов’язань за 2020 рік становить 105 100 грн (50 ПМ * 2 102 гривні). |

|

|

Розділ 14 «Видатки та правочини суб’єкта декларування» |

Перевірити актуальність, коректність та повноту відображення відомостей про видатки та правочини, вчинені у звітному періоді. Для заповнення цього розділу знадобляться договори купівлі-продажу нерухомості, автомобілів тощо, а також відомості про отримання подарунків, спадщини, здійснення операцій з обміну валюти. Видаток, правочин декларується, якщо його розмір/вартість перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування видатків, правочинів за 2020 рік становить |

Інформація з повідомлень про суттєві зміни в майновому стані декларанта |

|

Розділ 15 «Робота за сумісництвом суб’єкта декларування» |

Перевірити актуальність та коректність відомостей роботи за сумісництвом. Робота за сумісництвом декларується незалежно від її тривалості протягом звітного періоду. |

|

❗Важливо правильно визначити пороги декларування у звітному періоді для певних об’єктів у таких розділах декларації як 5, 11 (стосовно подарунків), 12, 13, 14. Для розрахунку треба брати розмір прожиткового мінімуму, встановлений саме для працездатної особи станом на 01 січня звітного року.

Законом передбачено 4 типи декларацій:

1️⃣ декларація «щорічна» — подається з 00 годин 00 хвилин 01 січня до 00 годин 00 хвилин 01 квітня року, наступного за звітним роком. Охоплює звітний рік (з 01 січня до 31 грудня включно), що передує року, в якому подається декларація;

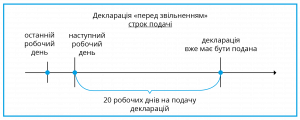

2️⃣ декларація «перед звільненням» — подається не пізніше 20 робочих днів з дня припинення діяльності, пов’язаної з виконанням функцій держави або місцевого самоврядування, або прирівняної до такої — п. 1, п.п. «а» та «в» п. 2 ч. 1 ст. 3 Закону України «Про запобігання корупції» (далі — діяльність). Подається за період, не охоплений раніше поданими деклараціями.

Днем припинення діяльності є останній день виконання декларантом службових повноважень.

Тобто відлік строку подачі декларації «перед звільненням» починається з 00 годин 00 хвилин дня, наступного за днем припинення діяльності.

❗Якщо упродовж звітного періоду були підстави для подання декларації перед звільненням декілька разів, кожна з них має охоплювати період, який не охоплений раніше поданими деклараціями.

✏️Приклад. Особа подала декларацію «перед звільненням» за період з 01.01.2020 по 01.03.2020. Потім вона влаштувалася на іншу роботу (де також потрібно декларуватися), з якої була звільнена з 01.10.2020. У такому випадку вона зобов’язана подати декларацію «перед звільненням» за період з 02.03.2020 по 01.10.2020.

Звільнення особи за переведенням або у разі, якщо вона перемогла у конкурсі та у зв’язку з цим звільнилася з роботи в одному органі й прийнята на роботу в інший орган (на посаду, яка передбачає подання декларацій) упродовж 20 робочих днів не вважається припиненням діяльності. У такому випадку декларація «перед звільненням» не подається.

3️⃣ декларація «після звільнення» — подається з 00 годин 00 хвилин 01 січня до 00 годин 00 хвилин 01 квітня року, наступного за звітним, у якому було припинено діяльність. Охоплює звітний рік (з 01 січня до 31 грудня включно), що передує року, в якому подається декларація.

Така декларація не подається, якщо особа до 01 квітня наступного року (за звітним) знову стає декларантом. У такому разі особа має подати «щорічну» декларацію.

Так само декларація «після звільнення» не подається у випадку, коли особа обіймала одночасно дві посади, що передбачали подання декларацій, але протягом року вона звільнилася або іншим чином припинила перебувати на одній із таких посад.

4️⃣ декларація «кандидата на посаду» — подається до призначення або обрання особи на посаду. Охоплює звітний рік (з 01 січня до 31 грудня включно), що передує року, в якому особа подала заяву на зайняття посади, якщо інше не передбачено законодавством.

❗Якщо особа, у якої виник обов’язок подати декларацію «кандидата на посаду», незалежно від обставин вже подала декларацію за минулий рік будь-якого типу, декларацію «кандидата на посаду» за цей період подавати не потрібно.

Якщо особа перемагає у конкурсі на декілька посад в одному органі й раніше не подавала декларацію за минулий рік, вона має подати одну декларацію «кандидата на посаду» та вказати посаду, на яку має намір бути призначеною.

Якщо декларація кандидата на посаду була подана, наприклад, у січні 2021 року й охоплювала попередній звітний рік, а особу призначено на посаду до 01 квітня 2021 року, то вона зобов’язана подати «щорічну» декларацію за 2020 рік.

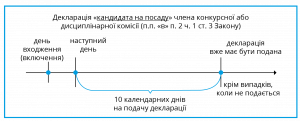

❗ Якщо особи входять до складу конкурсної або дисциплінарної комісії, утвореної відповідно до законів України «Про державну службу», «Про службу в органах місцевого самоврядування», інших законів України, Громадської ради доброчесності, утвореної відповідно до Закону України «Про судоустрій і статус суддів», вони повинні подати декларацію «кандидата на посаду» протягом 10 календарних днів після входження (включення, залучення, обрання, призначення) до складу відповідної комісії, Громадської ради доброчесності.

Днем входження (включення, залучення, обрання, призначення) особи до складу відповідної комісії, Громадської ради доброчесності є день видання (прийняття) документа, на підставі якого особа увійшла до складу відповідної комісії, Громадської ради доброчесності.

Відлік строку подачі декларації такими особами починається з 00 годин 00 хвилин дня, наступного за днем входження (включення, залучення, обрання, призначення) особи до складу відповідної комісії, Громадської ради доброчесності.

❗ Існують особливості подання декларацій кандидатами у депутати Верховної Ради Автономної Республіки Крим, місцевих рад, на посади сільських, селищних, міських голів та особами, обраними депутатом Верховної Ради Автономної Республіки Крим, депутатом місцевої ради, сільським, селищним, міським головою, зокрема:

Якщо ж обрана особа незалежно від обставин уже подала декларацію за минулий рік (який передує року обрання), повторно її подавати не потрібно.

Порушення строку подання декларації

🔷 Кримінальна відповідальність (ст. 366³ Кримінального кодексу України) за умисне неподання декларації;

🔷 Адміністративна відповідальність (ст. 1726 Кодексу України про адміністративні правопорушення) за несвоєчасне подання декларації.

Завідомо недостовірні відомості в декларації

| Кримінальна відповідальність | Адміністративна відповідальність | Дисциплінарна відповідальність |

| (ст. 3662 Кримінального кодексу України) | (ст. 1726 Кодексу України про адміністративні правопорушення) | (визначається законами, які регламентують діяльність осіб) |

| відомості в декларації відрізняються від достовірних на суму понад 500 прожиткових мінімумів для працездатних осіб

у деклараціях за 2020 рік – понад 1 051 000 грн |

відомості в декларації відрізняються від достовірних на суму від 100 до 500 прожиткових мінімумів для працездатних осіб у деклараціях за 2020 рік – від 210 200 грн до 1 051 000 грн |

відомості в декларації відрізняються від достовірних на суму на суму до 100 прожиткових мінімумів для працездатних осіб

у деклараціях за 2020 рік – до 210 200 грн |

Неповідомлення або несвоєчасне повідомлення про відкриття валютного рахунка в установі банку-нерезидента або про суттєві зміни у майновому стані

🔽

Адміністративна відповідальність (ст. 1726 Кодексу України про адміністративні правопорушення)

Іноді під час роботи з Реєстром декларацій, зокрема, при реєстрації, авторизації або поданні документів, виникають помилки технічного характеру. Розглянемо найпоширеніші з них.

⛔ Помилка при зчитуванні особистого ключа (виникла помилка при відкритті особистого ключа (невірний пароль чи ключ пошкоджений (24))

Що робити?

🔹 переконайтеся, що у полі «Пароль особистого ключа» вказано правильний пароль особистого ключа;

🔹 якщо ви впевнені у коректності зазначеного паролю, але помилка повторюється або ви втратили пароль доступу до особистого ключа, зверніться до одного із кваліфікованих надавачів електронних довірчих послуг, щоб отримати новий кваліфікований електронний підпис (КЕП);

🔹 повторіть спробу увійти до Реєстру декларацій з новим КЕП.

⛔ Помилка при зміні кваліфікованого електронного підпису «Активного користувача з такою електронною адресою не існує»

Що робити?

🔹 зверніться до служби технічної підтримки Національного агентства за електронною адресою support@nazk.gov.ua;

🔹 у листі обов’язково вкажіть прізвище, ім’я, по батькові декларанта, реєстраційний номер облікової картки платника податків та суть помилки.

⛔ Помилка при автентифікації користувача (Ви не підтвердили Email)

Що робити?

🔹 увійдіть до поштової скриньки, вказаної під час першої авторизації;

🔹 відкрийте лист з темою «Підтвердження реєстрації ЄДИНИЙ ДЕРЖАВНИЙ РЕЄСТР ДЕКЛАРАЦІЙ» і перейдіть за наведеним у листі посиланням;

🔹 якщо такого листа немає у папці «Вхідні», варто перевірити папку «Спам»;

🔹 якщо лист так і не вдалося знайти, зверніться до служби технічної підтримки Національного агентства за електронною адресою support@nazk.gov.ua.

⛔ Помилка при зчитуванні особистого ключа (сертифікат пошкоджений або не може бути використаний (50))

Що робити?

🔹 переконайтеся, що на комп’ютері встановлено актуальні дату та час;

🔹 перевірте, чи опубліковані сертифікати вашого кваліфікованого електронного підпису на сайті кваліфікованого надавача електронних довірчих послуг, який вам його видав;

🔹 за відсутності сертифікатів КЕП на сайті кваліфікованого надавача електронних довірчих послуг необхідно звернутися до нього.

⛔ Помилка особистого ключа (сертифікат не знайдено (51))

Що робити?

🔹 переконайтеся, що ви обрали правильно кваліфікованого надавача електронних довірчих послуг, який видав КЕП у полі «Кваліфікований надавач електронних довірчих послуг”;

🔹 повторно увійдіть до Реєстру декларацій;

🔹 якщо помилку не усунено, зверніться до кваліфікованого надавача електронних довірчих послуг.

⛔ Помилка особистого ключа (сертифікат не чинний за строком дії або закінчився строк дії відповідного особистого ключа (52))

Що робити?

🔹 зверніться до одного із кваліфікованих надавачів електронних довірчих послуг;

🔹 отримайте новий кваліфікований електронний підпис (КЕП) та увійдіть до Реєстру декларацій з новим КЕП.

⛔ Помилка «користувач з таким податковим номером вже зареєстрований»

Що робити?

🔹 змініть КЕП у Реєстрі декларацій, скориставшися функцією «Я змінив свій особистий ключ».

⛔ Помилка при зчитуванні особистого ключа (помилка при передачі запиту на сервер ЦСК за протоколом HTTP (5))

Що робити?

🔹 вимкніть розширення браузера та змініть налаштування антивірусного програмного забезпечення, дозволивши передачу запитів за протоколом HTTP (5).

Якщо у вас виникли інші проблеми, шукайте у відповідях на найчастіші запитання технічної допомоги або зверніться до Національного агентства за ел. адресою support@nazk.gov.ua.