UA

01103

Київ

Бульвар Дружби Народів, 28

support@nazk.gov.ua

+38 (044) 200-06-94

Національне Агентство з Питань Запобігання Корупції

Цей розділ для тих, хто тільки починає або планує розпочати роботу, яка передбачає подання е-декларацій. Тут ви дізнаєтеся про основні правила декларування та особливості роботи з Реєстром декларацій: чи слід вам подавати декларацію, що потрібно для початку роботи з Реєстром, що декларувати та як розв'язати технічні проблеми, які можуть виникнути при заповненні декларації, а також корисні посилання на ресурси.

Читайте нижче окремі питання або завантажуйте брошуру “Декларуюся вперше: як подати е-декларацію”.

Суб’єктами декларування (декларантами) є особи, зазначені у п. 1, пп. «а», «в» п. 2 ч. 1 ст. 3 Закону України «Про запобігання корупції», а саме:

1️⃣ особи, уповноважені на виконання функцій держави або місцевого самоврядування:

а) Президент України, Голова Верховної Ради України, його Перший заступник та заступник, Прем’єр-міністр України, Перший віцепрем’єр-міністр України, віцепрем’єр-міністри України, міністри, інші керівники центральних органів виконавчої влади, які не входять до складу Кабінету Міністрів України, та їх заступники, Голова Служби безпеки України, Генеральний прокурор, Голова Національного банку України, його перший заступник та заступник, Голова та інші члени Рахункової палати, Уповноважений Верховної Ради України з прав людини, Уповноважений із захисту державної мови, Голова Верховної Ради Автономної Республіки Крим, Голова Ради міністрів Автономної Республіки Крим;

б) народні депутати України, депутати Верховної Ради Автономної Республіки Крим, депутати місцевих рад, сільські, селищні, міські голови;

в) державні службовці, посадові особи місцевого самоврядування;

г) військові посадові особи Збройних Сил України, Державної служби спеціального зв’язку та захисту інформації України та інших утворених відповідно до законів військових формувань, крім військовослужбовців строкової військової служби, курсантів вищих військових навчальних закладів, курсантів вищих навчальних закладів, які мають у своєму складі військові інститути, курсантів факультетів, кафедр та відділень військової підготовки;

ґ) судді, судді Конституційного Суду України, Голова, заступник

Голови, члени, інспектори Вищої ради правосуддя, посадові особи секретаріату Вищої ради правосуддя, Голова, заступник Голови, члени, інспектори Вищої кваліфікаційної комісії суддів України, посадові особи секретаріату цієї Комісії, посадові особи Державної судової адміністрації України, присяжні (під час виконання ними обов’язків у суді);

д) особи рядового і начальницького складу державної кримінально виконавчої служби, податкової міліції, особи начальницького складу органів та підрозділів цивільного захисту, Державного бюро розслідувань, Національного антикорупційного бюро України;

е) посадові та службові особи органів прокуратури, Служби безпеки України, Державного бюро розслідувань, Національного антикорупційного бюро України, дипломатичної служби, державної лісової охорони, державної охорони природно заповідного фонду, центрального органу виконавчої влади, що реалізує державну податкову політику, і центрального органу виконавчої влади, що реалізує державну митну політику;

є) Голова, заступник Голови Національного агентства з питань запобігання корупції;

ж) члени Центральної виборчої комісії;

з) поліцейські;

и) посадові та службові особи інших державних органів, органів влади Автономної Республіки Крим;

і) члени державних колегіальних органів;

ї) Керівник Офісу Президента України, його Перший заступник та заступники, уповноважені, прессекретар Президента України;

й) Секретар Ради національної безпеки й оборони України, його помічники, радники, помічники, радники Президента України (крім осіб, посади яких належать до патронатної служби та які обіймають їх на громадських засадах).

2️⃣ особи, які для цілей Закону України «Про запобігання корупції» прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування:

а) посадові особи юридичних осіб публічного права, які не зазначені у п. 1 ч. 1 ст. 3 Закону України «Про запобігання корупції», члени Ради Національного банку України (крім Голови Національного банку України), особи, які входять до складу наглядової ради державного банку, державного підприємства або державної організації, що має на меті одержання прибутку, господарського товариства, у статутному капіталі якого більше 50 відсотків акцій (часток) належать державі;

в) представники громадських об’єднань, наукових установ, навчальних закладів, експертів відповідної кваліфікації, інші особи, які входять до складу конкурсних та дисциплінарних комісій, утворених відповідно до законів України «Про державну службу», «Про службу в органах місцевого самоврядування», інших законів (крім іноземців-нерезидентів, які входять до складу таких комісій), Громадської ради доброчесності, утвореної відповідно до Закону України «Про судоустрій і статус суддів», і при цьому не є особами, зазначеними вище.

❗Особи, які надають публічні послуги (пп. «б» п. 2 ч. 1 ст. 3 Закону України «Про запобігання корупції»), не є декларантами.

Перед початком роботи з Реєстром потрібно:

🔷отримати кваліфікований електронний підпис (КЕП) в одного із кваліфікованих надавачів електронних довірчих послуг (КНЕДП), перелік яких можна переглянути на вебсайті Центрального засвідчувального органу за посиланням;

🔷 мати персональну електронну поштову скриньку (у разі відсутності – потрібно її створити).

📧Рекомендуємо не використовувати символи «-», «_» у назві Email, а також скриньки, розташовані у домені RU (наприклад, хххххх@mail.ru, хххххх@yandex.ru).

❗Для коректної роботи з Реєстром рекомендуємо використовувати інтернет-браузер Google Chrome останньої версії. Його можна встановити за посиланням.

Щоб почати роботу з Реєстром:

🔷 перейдіть на сторінку входу до Реєстру. Це можна зробити, перейшовши за посиланням або натиснути кнопку «Подати декларацію» на офіційному вебсайті Національного агентства з питань запобігання корупції;

🔷 оберіть з випадаючого списку КНЕДП, який видав Вам КЕП, оберіть файл ключа та введіть пароль особистого ключа КЕП, натисніть «Увійти»;

🔷 при реєстрації обов’язково перевірте правильність Ваших даних, а саме: ПІБ (має бути українською) та реєстраційний номер облікової картки платника податків.

Якщо виявлено розбіжності, припиніть реєстрацію та зверніться до КНЕДП, який видав Вам КЕП (щоб отримати новий ключ з правильними даними) та зареєструйтеся з новим ключем;

🔷 при реєстрації правильно вкажіть електронну пошту (на цю адресу буде направлено лист-підтвердження реєстрації) та Ваш номер телефону (у Реєстрі використовується електронна пошта, яку Ви вказуєте при реєстрації і який не залежить від вказаного Вами при отриманні КЕП);

🔷для завершення реєстрації увійдіть до Вашої електронної пошти (вказаної при реєстрації), відкрийте лист «Підтвердження реєстрації у Єдиному Державному Реєстрі Декларацій» та перейдіть за посиланням. Якщо немає такого листа у папці «Вхідні», перевірте папку «Спам».

Законодавством передбачено 4 типи декларацій:

1️⃣ декларація «щорічна» — подається з 00 годин 00 хвилин 01 січня до 00 годин 00 хвилин 01 квітня року, наступного за звітним роком. Охоплює звітний рік (з 01 січня до 31 грудня включно), що передує року, в якому подається декларація;

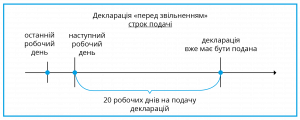

2️⃣ декларація «перед звільненням» — подається не пізніше 20 робочих днів з дня припинення діяльності¹. Така декларація подається за період, не охоплений раніше поданими деклараціями.

❗Якщо упродовж звітного періоду були підстави для подання декларації перед звільненням декілька разів, кожна з них має охоплювати період, який не охоплений раніше поданими деклараціями.

✏️Приклад. Особа подала декларацію «перед звільненням» за період з 01.01.2020 по 01.03.2020. Потім вона влаштувалася на іншу роботу, де також потрібно декларуватися, з якої була звільнена 01.10.2020. У такому випадку особа зобов’язана подати декларацію «перед звільненням» за період з 02.03.2020 по 01.10.2020.

Звільнення особи за переведенням або у разі, якщо особа перемогла в конкурсі й у зв’язку з цим звільнилася з роботи в одному органі та прийнята на роботу в інший орган (на посаду, яка передбачає подання декларацій) упродовж 20 робочих днів, не вважається припиненням діяльності, тому у такому випадку декларація «перед звільненням» не подається.

3️⃣ декларація «після звільнення» — подається з 00 годин 00 хвилин 01 січня до 00 годин 00 хвилин 01 квітня року, наступного за роком, у якому було припинено діяльність. Охоплює весь рік (з 01 січня до 31 грудня включно), в якому було припинено діяльність.

Така декларація не подається, якщо особа в наступному році після припинення діяльності до 01 квітня знов стає декларантом. В такому разі вона подає «щорічну» декларацію.

Так само декларація не подається у випадку, коли особа обіймала одночасно дві посади, що передбачали подання декларацій, але протягом року вона звільнилася або іншим чином припинила перебувати на одній із таких посад.

4️⃣ декларація «кандидата на посаду» — подається до призначення або обрання особи на посаду. Охоплює звітний рік (з 01 січня до 31 грудня включно), що передує року, в якому особа подала заяву на зайняття посади, якщо інше не передбачено законодавством.

❗Особа, яка перемогла у конкурсі на посаду, подає декларацію «кандидата на посаду» перед призначенням, лише якщо вона раніше не подавала декларацію за минулий рік. Тобто якщо переможець вже подавав до цього декларацію будь-якого типу за минулий рік, додатково подавати її не потрібно.

Якщо особа перемагає у конкурсі на декілька посад в одному органі та раніше не подавала декларацію за минулий рік, вона має подати одну декларацію «кандидата на посаду» та вказати посаду, на яку має намір бути призначеною.

Якщо декларація «кандидата на посаду» подана, наприклад, у січні 2021 року й охоплювала попередній звітний рік, а особу призначено на посаду до 01 квітня 2021 року, то вона зобов’язана подати «щорічну» декларацію за 2020 рік.

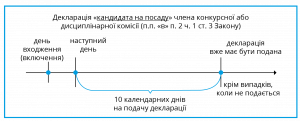

❗Якщо особи входять до складу конкурсної або дисциплінарної комісії, утвореної відповідно до законів України «Про державну службу», «Про службу в органах місцевого самоврядування», інших законів України, Громадської ради доброчесності, утвореної відповідно до Закону України «Про судоустрій і статус суддів», вони повинні подати декларацію «кандидата на посаду» протягом 10 календарних днів після входження (включення, залучення, обрання, призначення) до складу відповідної комісії, Громадської ради доброчесності.

Днем входження (включення, залучення, обрання, призначення) особи до складу відповідної комісії, Громадської ради доброчесності є день видання (прийняття) документа, на підставі якого особа увійшла до складу відповідної комісії, Громадської ради доброчесності.

Відлік строку подання декларації такими особами починається з 00 годин 00 хвилин наступного дня за днем входження особи до складу відповідної комісії, Громадської ради доброчесності.

❗Існують особливості подання декларацій кандидатами у депутати Верховної Ради Автономної Республіки Крим, місцевих рад, на посади сільських, селищних, міських голів та особами, обраними депутатом Верховної Ради Автономної Республіки Крим, депутатом місцевої ради, сільським, селищним, міським головою, зокрема:

🔷особа, обрана депутатом Верховної Ради Автономної Республіки Крим, депутатом місцевої ради, подає декларацію «кандидата на посаду» за минулий рік упродовж 15 календарних днів з дня відкриття першої сесії Верховної Ради Автономної Республіки Крим, відповідної місцевої ради;

🔷особа, обрана сільським, селищним, міським головою, подає декларацію «кандидата на посаду» за минулий рік впродовж 15 календарних днів з моменту складення ним присяги відповідно до Закону України «Про службу в органах місцевого самоврядування» на пленарному засіданні відповідної сільської, селищної, міської ради, на якому відповідною територіальною виборчою комісією були оголошені рішення щодо його обрання та реєстрації.

Якщо ж обрана особа, незалежно від обставин, уже подала декларацію за минулий рік (який передує року обрання), повторно її подавати не потрібно.

¹ Тут і далі під «діяльністю» розуміється діяльність, яка передбачає подання декларацій, тобто пов’язана з виконанням функцій держави або місцевого самоврядування або інша, зазначена у п.п. «а» та «в» п. 2 ч. 1 ст. 3 Закону України «Про запобігання корупції».

Хто є членами сім’ї декларанта?

Членами сім’ї декларанта є:

🔷чоловік/дружина, незалежно від того, чи вони проживають спільно;

🔷діти декларанта до досягнення ними повноліття незалежно від того, чи вони проживають з декларантом;

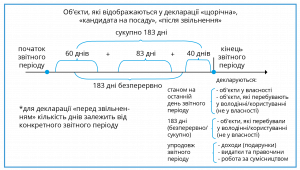

🔷будь-які особи, які станом на останній день звітного періоду або сукупно протягом не менше 183 днів упродовж року, що передує року подання декларації:

Усі інші особи, за відсутності хоча б однієї із вказаних вище ознак, для цілей декларування не вважаються членами сім’ї декларанта (наприклад, особи, які за відсутності вказаних ознак спільно орендують житло, проживають в одній квартирі, кімнаті у гуртожитку, готелі тощо).

Станом на який момент відображається інформація в декларації?

Зазначається інформація про усі об’єкти декларування, що:

🔷належать на праві власності – станом на останній день звітного періоду;

🔷перебувають у володінні чи користуванні – станом на останній день звітного періоду, а також якщо об’єктом володіли/користувалися сукупно протягом не менше половини днів звітного періоду.

Так, 31 грудня є останнім днем звітного періоду у деклараціях за весь рік (у деклараціях «щорічна», «кандидата на посаду», «після звільнення»).

Для декларації «перед звільненням» таким днем є день припинення діяльності.

Це також стосується членів сім’ї декларанта, інформації про зареєстроване та фактичне місце проживання.

Як розрахувати строк користування або перебування у володінні об’єкта декларування протягом не менше половини днів звітного періоду?

Половиною днів протягом звітного періоду у деклараціях за весь рік («щорічна», «кандидата на посаду», «після звільнення») є 183 дні.

Для декларації «перед звільненням» половина днів протягом звітного періоду залежить від загальної кількості днів, охоплених такою декларацією.

Наприклад, звітний період для декларації особи, яка 01 травня 2020 року припиняє відповідну діяльність, буде період від 01 січня до 01 травня – 121 день. Тобто відомості про об’єкт декларування у такій декларації вказуються, якщо декларант або член його сім’ї володіли/користувалися ним сукупно не менше 61 календарного дня.

❗ Строк володіння чи користування об’єктом обраховується сукупно, тобто він може перериватися. Володіння чи користування об’єктом протягом будь-якого часу упродовж одного дня означає, що такий день зараховується до загального сукупного строку.

Чи декларуються об’єкти, які знаходяться за кордоном?

Інформація про об’єкт декларування відображається незалежно від його місця перебування (на території України чи за її межами).

У якій грошовій одиниці зазначаються доходи та видатки?

Доходи та видатки зазначаються у гривні – грошовій одиниці України. Доходи/видатки, одержані/здійснені в іноземній валюті, перераховуються за офіційним курсом гривні до іноземних валют, встановленим Національним банком України на дату одержання доходів/здійснення видатків.

Якщо доходи/видатки були одержані/здійснені за кордоном, зазначається держава, в якій їх було одержано/здійснено.

Як зазначається вартість майна?

Вартість майна, майнових прав, активів, інших об’єктів декларування, що перебувають у власності декларанта або членів його сім’ї, зазначається у грошовій одиниці України (гривні) на момент їх набуття у власність або останньої грошової оцінки.

Якщо такі об’єкти перебувають у володінні чи користуванні декларанта або членів його сім’ї, вартість зазначається, якщо вона відома декларанту або повинна стати відома внаслідок вчинення відповідного правочину (наприклад, якщо у договорі оренди зазначена вартість майна, що передається в оренду).

Як зазначити інформацію, яка підлягає декларуванню, якщо вона не відома декларанту?

Якщо член сім’ї відмовився надати всю або частину інформації, і декларанту ця інформація не відома, у відповідних полях декларації обирається позначка «Член сім’ї не надав інформацію».

Проте, якщо член сім’ї відмовився надати інформацію, але вона відома декларанту або її можна отримати з офіційних джерел (наприклад, з правовстановлюючих документів або відповідних державних реєстрів), то декларант повинен вказати в декларації всю відому йому інформацію.

Якщо необхідна інформація не відома і не може бути отримана з офіційних джерел, то у відповідних полях декларації слід обирати позначки «Не відомо» або «Не застосовується» (залежно від обставин).

Що таке «Інше право користування»?

Інше право користування це:

🔷позичка (безоплатна передача майна);

🔷право користування чужим майном (сервітут);

🔷право користування земельною ділянкою для

сільськогосподарських потреб (емфітевзис);

🔷право забудови земельної ділянки (суперфіцій);

🔷утримання;

🔷застава;

🔷користування на підставі довіреності;

🔷інші права, передбачені законодавством.

Як округляти кількісні та вартісні показники?

За математичними правилами округлення робиться до найближчого цілого числа. Якщо перша відкинута цифра менша ніж п’ять, то попередня цифра не змінюється; якщо більша ніж п’ять, попередня цифра збільшується на одиницю; якщо дорівнює п’яти, підходить кожне із зазначених правил. Наприклад, якщо особа заробила за рік 100 000,11 грн, у декларації потрібно вказати просто 100 000 гривень. Якщо ж особа заробила 100 000,78 грн, у декларації потрібно зазначити 100 001 гривня.

Округлюються (відповідно до математичних правил округлення) до одиниці показники щодо:

🔷вартості криптовалюти та інших об’єктів, що зазначаються в розділі 10 «Нематеріальні активи» декларації;

🔷вартості об’єктів декларування, які відображаються у розділах 3 «Об’єкти нерухомості», 5 «Цінне рухоме майно (крім транспортних засобів)» та 6 «Цінне рухоме майно – транспортні засоби» декларації;

🔷грошових показників у розділах 11 «Доходи, у тому числі подарунки», 12 «Грошові активи», 13 «Фінансові зобов’язання» та 14 «Видатки та правочини суб’єкта декларування» декларації.

Які показники не округлюються?

Не округлюються показники щодо:

🔷площі об’єктів нерухомості, які вказуються у розділі 3 «Об’єкти нерухомості» декларації (зазначаються відповідно до правовстановлюючих документів);

🔷номінальної вартості цінних паперів у розділі 7 «Цінні папери» декларації;

🔷вартості у грошовому вираженні та відсотках від загального капіталу в розділі 8 «Корпоративні права» декларації;

🔷кількості криптовалюти у розділі 10 «Нематеріальні активи» декларації.

Так, якщо площа квартири – 51,4 м², потрібно вказувати її повністю, а не округлювати до 51 м².

Як визначити прожитковий мінімум для працездатних осіб?

Розміри прожиткового мінімуму для різних груп населення на відповідний рік визначаються Законом України «Про Державний бюджет України» на відповідний рік. Тобто береться до уваги прожитковий мінімум саме для працездатних осіб і тільки на 01 січня відповідного (звітного) року, визначений відповідним законом.

Прожитковий мінімум для працездатних осіб станом на 01 січня 2020 року – 2 102 гривні.

Як визначити пороги для декларування окремих об’єктів?

Законом України «Про запобігання корупції» для зазначення окремих об’єктів у декларації встановлені певні пороги. Це означає, що такі об’єкти декларуються, якщо їхній розмір перевищує встановлений поріг.

Цінне рухоме майно (крім транспортних засобів). Декларується, якщо його вартість перевищує 100 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування такого майна за 2020 рік становить 210 200 грн (100 ПМ * 2 102 гривні).

Видаток, правочин. Декларується, якщо його розмір/вартість перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування видатків, правочинів за 2020 рік становить 105 100 грн (50 ПМ * 2 102 гривні).

Подарунки. Декларуються, якщо їхня вартість або розмір (для тих, що у вигляді грошових коштів) перевищує 5 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування подарунків за 2020 рік становить 10 510 грн (5 ПМ * 2 102 гривні).

Грошові активи. Декларуються, якщо їхня сукупна вартість станом на останній день звітного періоду перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування грошових активів за 2020 рік становить 105 100 грн (50 ПМ * 2 102 гривні).

Фінансові зобов’язання. Декларуються, якщо їхній розмір перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року. Відповідно поріг для декларування таких зобов’язань за 2020 рік становить 105 100 грн (50 ПМ * 2 102 гривні).

Особливості відображення видатків та правочинів у декларації «кандидата на посаду»

❗Відомості щодо видатків та правочинів, здійснених/вчинених у звітному періоді, у деклараціях «кандидата на посаду» не зазначаються.

Декларування майна, яке формально не належить декларанту/члену його сім’ї, але фактично ним контролюється

❗Декларанти, які:

🔷є службовими особами, які займають відповідальне та особливо відповідальне становище;

🔷займають посади, пов’язані з високим рівнем корупційних ризиків,

додатково у розділах 3 – 12 декларації зазначають об’єкти, які є власністю третьої особи, у випадках, коли:

Водночас такі об’єкти не зазначаються в декларації, якщо вони одночасно:

🔷належать на праві власності юридичній особі, кінцевим бенефіціарним власником (контролером) яких є декларант або члени його сім’ї (тобто задекларованій у розділі 9 декларації);

🔷їх головним призначенням є використання у господарській діяльності такої юридичної особи (промислове обладнання, спеціальна техніка тощо).

У цьому розділі оглядово перераховується інформація, яка зазначається у відповідних розділах декларації.

Детальніше про те, що має декларуватися, Ви можете дізнатися в Роз’ясненнях Національного агентства щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового контролю (подання декларацій та повідомлень про суттєві зміни в майновому стані), доступних за посиланням.

Розділ 2.1 декларації

Зазначається інформація про особу, зареєстроване та фактичне місце проживання, а також

☑️Інформація про місце роботи

За загальним правилом інформація у деклараціях зазначається станом на останній день звітного періоду (крім окремих об’єктів декларування). Це стосується і відомостей про роботу та займану посаду. Водночас є винятки.

✏️Ситуація 1. Якщо особа подає декларацію «кандидата на посаду», вона повинна зазначати назву майбутнього місця роботи і майбутню посаду, а також тип і категорію саме тієї посади, на яку вона претендує, а не ту, на якій вона фактично перебувала станом на кінець звітного періоду. Отже, усі інші статуси зазначаються, зважаючи на статус посади, на яку особа претендує, а не на якій перебувала на кінець року.

✏️Ситуація 2. Особа була призначена на посаду у період з 01 січня по 31 березня включно і повинна подати першу «щорічну» декларацію до 01 квітня за попередній рік. У цьому випадку особа повинна зазначати назву її місця роботи, посади, а також тип і категорію посади, яку вона обіймає на момент подання першої «щорічної» декларації. Тому всі інші статуси вказуються, зважаючи на посаду, яку особа обіймає на момент подання такої декларації.

✏️Ситуація 3. Якщо особа подає декларацію «після звільнення», вона повинна зазначати назву місця роботи та посаду, тип і категорію посади, з якої вона звільнилася й у зв’язку з якою виник обов’язок подати таку декларацію, а не місце роботи та посаду, на якій вона фактично перебувала станом на кінець звітного періоду. Відтак всі інші статуси зазначаються, зважаючи на статус посади, з якої особа звільнилася, а не на якій перебувала на кінець року.

А якщо декларант обіймає посади, обидві з яких є посадами суб’єкта декларування, то яку посаду зазначати в декларації?

У випадку, коли як основне місце роботи особи, так і робота (посада) за сумісництвом пов’язані з виконанням функцій держави або місцевого самоврядування, слід керуватися таким:

🔷у розділі 2.1 «Інформація про суб’єкта декларування» декларації у полях, які стосуються місця роботи та займаної посади, слід зазначити посаду, у зв’язку з якою виник обов’язок подати декларацію (наприклад, депутат місцевої ради). Те саме стосується кандидатів на такі посади.

Якщо ж особа обіймає дві посади, що передбачають декларування, і при цьому одна з них належить до посад службових осіб, які займають відповідальне та особливо відповідальне становище, або посад, пов’язаних з високим рівнем корупційних ризиків, то в цьому розділі вказується саме ця посада.

Якщо жодна з посад декларанта не належить до посад службових осіб, які займають відповідальне та особливо відповідальне становище, або посад, пов’язаних з високим рівнем корупційних ризиків, то вказується та посада, яка є основним місцем роботи, а в дужках вказується інша займана посада;

🔷у розділі 15 «Робота за сумісництвом суб’єкта декларування» декларації необхідно відображати відомості про іншу роботу чи посаду, яку виконує (займає) декларант на підставі трудового договору (контракту), крім основної роботи, яка пов’язана з виконанням функцій держави або місцевого самоврядування. Тому в цьому розділі зазначається лише посада чи робота, яка виконувалася у звітному періоді на підставі трудового договору (контракту) за сумісництвом до основної.

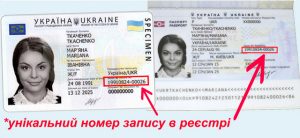

☑️Інформація про унікальний номер запису в Єдиному державному демографічному реєстрі (УНЗР)

УНЗР є незмінним та присвоюється при оформленні одного із біометричних документів: ID-картки, паспорта громадянина України для виїзду за кордон.

УНЗР складається з двох послідовностей з 8-ми та 5-ти цифр, розділених символом «-».

Якщо УНЗР відсутній, то отримувати його для заповнення декларації не потрібно. Тоді у відповідному полі декларації слід обрати позначку «Не застосовується»

Розділ 2.2 декларації

Декларуються відомості про членів сім’ї декларанта (хто є членами сім’ї для цілей декларування, читайте у загальних правилах).

Розділ 3 декларації

Декларуються всі об’єкти нерухомості, незалежно від їхньої вартості, які:

🔷належать декларанту/членам його сім’ї на праві власності;

🔷знаходяться у них в оренді чи на іншому праві користування, незалежно від форми (усної чи письмової) укладення правочину, внаслідок якого набуте таке право;

🔷знаходились у них в оренді чи на іншому праві користування упродовж не менше половини днів протягом звітного періоду.

Також необхідно зазначати відомості про об’єкти нерухомості, які є зареєстрованим місцем проживання декларанта або членів його сім’ї, навіть якщо особа фактично там не проживає.

Крім того, необхідно зазначати відомості про об’єкти нерухомості, які є фактичним місцем проживання декларанта або членів його сім’ї.

Кожен об’єкт зазначається лише один раз. Якщо об’єкт перебуває, наприклад, у власності декларанта та одночасно на праві користування члена сім’ї, при заповненні форми декларації необхідно спочатку зазначити відомості про право власності та дані власника, а потім — про право користування та дані особи, у якої цей об’єкт перебуває в користуванні. Аналогічні правила заповнення діють у випадках, коли власником такого об’єкта є стороння особа.

Розділ 4 декларації

Декларуються відомості про об’єкти незавершеного будівництва, об’єкти, не прийняті в експлуатацію або право власності на які не зареєстроване в установленому законом порядку, які:

🔷належать декларанту/членам його сім’ї на праві власності відповідно до Цивільного кодексу України;

🔷розташовані на земельних ділянках, що належать декларанту/членам його сім’ї на праві приватної власності, включаючи спільну, або передані їм в оренду чи на іншому праві користування, незалежно від правових підстав набуття такого права;

🔷повністю або частково побудовані з матеріалів чи за кошти декларанта/членів його сім’ї.

Розділ 5 декларації

Декларуються відомості про цінне рухоме майно, вартість якого перевищує 100 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року (у деклараціях за 2020 рік — 210 200 грн), що належить декларанту або членам його сім’ї на праві приватної власності, у тому числі спільної, або перебуває в їхньому володінні/користуванні, незалежно від форми правочину, внаслідок якого набуте таке право.

Рухоме майно – будь-які матеріальні об’єкти, які можуть переміщуватися без заподіяння їм шкоди (наприклад, ювелірні вироби, персональні або домашні електронні пристрої, одяг, твори мистецтва, антикваріат тощо).

У цьому розділі декларації не зазначається інформація про: цінні папери, корпоративні права, готівкові кошти, кошти на рахунках у банках чи інших фінансових установах, банківські метали.

Якщо права на цінне рухоме майно набуті до подання першої декларації, то обов’язково позначається, що таке майно набуте до початку періоду здійснення діяльності або у такий період. Зазначення даних про вартість та дати набуття у власність, володіння або користування у такому випадку не обов’язкове.

Розділ 6 декларації

Декларуються всі транспортні засоби, незалежно від їхньої вартості, які:

🔷належать декларанту/членам його сім’ї на праві власності;

🔷знаходяться у них в оренді чи на іншому праві користування, незалежно від форми (усної чи письмової) укладення правочину, внаслідок якого набуте таке право;

🔷знаходились у них в оренді чи на іншому праві користування упродовж не менше половини днів звітного періоду.

Кожен об’єкт зазначається лише один раз. Якщо об’єкт перебуває, наприклад, у власності декларанта та одночасно на праві користування члена сім’ї, при заповненні інформації щодо прав на цей об’єкт необхідно спочатку зазначити відомості про право власності та дані власника, а потім про право користування та дані особи, яка цим транспортним засобом користується. Аналогічні правила заповнення діють у випадках, коли власником такого об’єкта є стороння особа.

Розділ 7 декларації

Декларуються відомості про цінні папери, що належать декларанту або членам його сім’ї.

Перелік цінних паперів, які можуть бути в Україні в цивільному обороті, наведений у ст. 195 Цивільного кодексу України та ч. 5 ст. 3 Закону України «Про цінні папери та фондовий ринок».

В декларації зазначається кількість таких цінних паперів та номінальна вартість одного цінного папера.

Розділ 8 декларації

Декларуються всі корпоративні права, що належать декларанту або члену його сім’ї станом на останній день звітного періоду, крім випадків, коли відомості про цінні папери, що посвідчують корпоративні права, вже були зазначені в розділі 7 «Цінні папери» декларації (наприклад, акції).

Розділ 9 декларації

Необхідно задекларувати відомості про юридичні особи, трасти або інші подібні правові утворення, кінцевим бенефіціарним власником (контролером) яких є декларант або члени його сім’ї.

Розділ 10 декларації

Необхідно задекларувати відомості про нематеріальні активи, що належать декларанту або членам його сім’ї, у тому числі об’єкти інтелектуальної власності, що можуть оцінюватися в грошовому еквіваленті, криптовалюти.

Розділ 11 декларації

Декларуються відомості про отримані упродовж звітного періоду доходи декларанта або членів його сім’ї, у тому числі заробітна плата (грошове забезпечення), отримана як за основним місцем роботи, так і за сумісництвом, гонорари, дивіденди, проценти, роялті, страхові виплати, благодійна допомога, пенсія, доходи від відчуження цінних паперів та корпоративних прав, подарунки та інші доходи.

Доходи декларуються незалежно від їхнього розміру, крім подарунків.

Відомості щодо подарунка зазначаються лише, якщо його вартість перевищує 5 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року, а для подарунків у вигляді грошових коштів — якщо розмір таких подарунків, отриманих від однієї особи (групи осіб) протягом року, перевищує 5 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року (у деклараціях за 2020 рік — 10 510 гривень).

❗Відомості про отримані доходи зазначаються включно з податками та зборами.

Кошти, отримані у звітному періоді, на підставі яких у декларанта виникають фінансові зобов’язання (позика, кредит тощо) не зазначаються у цьому розділі, натомість відображаються у розділі 13 «Фінансові зобов’язання» декларації.

Водночас отримана сума кредиту, яку надалі за рішенням банку декларант чи член його сім’ї не повинні повертати, є доходом і підлягає декларуванню у цьому розділі. Скасовані відсотки за користування кредитом не є доходом.

При зазначенні доходу від власної підприємницької діяльності як фізичної особи-підприємця джерелом доходу слід зазначати самого декларанта або члена його сім’ї, який відповідно є фізичною особою-підприємцем. У всіх інших випадках джерелом доходу є третя особа — фізична або юридична.

Розділ 12 декларації

Декларуються відомості про грошові активи наявні станом на останній день звітного періоду у декларанта або членів його сім’ї, у тому числі готівкові кошти, кошти, розміщені на банківських рахунках або які зберігаються у банку, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам, а також активи у банківських металах.

Банківські метали — це золото, срібло, платина, метали платинової групи, доведені (афіновані) до найвищих проб у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів.

Не підлягають декларуванню наявні грошові активи та активи у банківських металах, сукупна вартість яких на останній день звітного періоду не перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року (у деклараціях за 2020 рік — 105 100 гривень).

Сукупний розмір грошових активів декларанта та члена (членів) його сім’ї в для визначення, чи перевищують вони зазначений поріг декларування, вираховується окремо щодо декларанта та кожного з членів його сім’ї.

Розділ 12.1 декларації

Декларуються відомості про банки та інші фінансові установи, у тому числі за кордоном, у яких у декларанта або членів його сім’ї відкриті рахунки (незалежно від типу рахунка, а також рахунки, відкриті третіми особами на ім’я декларанта або членів його сім’ї) або зберігаються кошти, інше майно.

Рахунки зазначаються незалежно від наявності коштів чи іншого майна. Відомості про грошові кошти, розміщені на рахунках, зазначаються у розділі 12 «Грошові активи» декларації.

Завершення строку дії банківської платіжної картки або припинення надходжень на таку картку не означає автоматичне закриття рахунка в банку.

Розділ 13 декларації

Декларуються отримані кредити й позики, зобов’язання за договорами лізингу, розмір сплачених коштів у рахунок основної суми позики (кредиту), процентів за позикою (кредитом) та залишок позики (кредиту) на останній день звітного періоду, зобов’язання за договорами страхування та недержавного пенсійного забезпечення, кошти, позичені декларанту або члену його сім’ї іншими особами, несплачені податкові зобов’язання, інші фінансові зобов’язання.

Відомості про фінансові зобов’язання зазначаються лише, якщо розмір зобов’язання перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року (у деклараціях за 2020 рік — 105 100 гривень).

Фінансові зобов’язання у вигляді кредиту, позики, отримані у звітному періоді (або наявні станом на 01 січня звітного року), у разі перевищення вказаного вище розміру, зазначаються навіть у випадку їх погашення станом на кінець звітного періоду.

Кредитні пропозиції від банків, фінансових установ у вигляді «кредитних ліній до зарплатних банківських карток» чи аналогічні за змістом пропозиції зазначаються у разі, якщо декларант/член сім’ї одноразово скористалися кредитними коштами, розмір яких перевищує вказаний вище поріг або залишок заборгованості станом на кінець звітного періоду перевищує вказаний вище розмір. В інших випадках кошти, якими користувалися протягом звітного періоду, не сумуються.

Розділ 14 декларації

Декларуються відомості про видатки, а також будь-які інші правочини, вчинені у звітному періоді, на підставі яких у декларанта виникає/припиняється право власності (у тому числі спільної), володіння чи користування, на нерухоме або рухоме майно, нематеріальні та інші активи, а також виникають фінансові зобов’язання, — тобто відомості, які декларуються у розділах 3 – 13 декларації.

Такі відомості зазначаються, якщо розмір відповідного видатку, вартість правочину перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року (2020 рік — 105 100 гривень).

Зазначається інформація про всі правочини та видатки, здійснені упродовж звітного періоду, навіть якщо вони стосувалися того самого об’єкта і незалежно від кількості таких правочинів.

✏️Наприклад, якщо один і той самий об’єкт декларування спочатку було придбано, а потім продано, то зазначити треба два правочини відносно одного цього об’єкта.

Якщо інформація про правочин уже зазначена у блоці полів «Інформація щодо видатку», її не слід дублювати у блоці полів «Інформація щодо іншого правочину».

❗Видатки та правочини членів сім’ї НЕ декларуються.

❗Цей розділ не заповнюється у деклараціях «кандидата на посаду».

Розділ 15 декларації

Декларується посада чи робота, що виконується або виконувалася за сумісництвом на підставі трудового договору (контракту).

Зайняття посади чи робота за сумісництвом декларується, якщо її зайняття (виконання) розпочалося або продовжувалося під час звітного періоду незалежно від тривалості та того, чи була вона оплачуваною.

❗Робота за сумісництвом членів сім’ї НЕ декларується.

Розділ 16 декларації

Декларується входження декларанта до керівних, ревізійних чи наглядових органів громадських об’єднань, благодійних організацій, саморегулівних чи самоврядних професійних об’єднань; членство в таких об’єднаннях (організаціях).

Інформація зазначається, якщо декларант обіймає зазначену посаду або є членом організації станом на останній день звітного періоду.

Не зазначається членство (членство в органах) у таких організаціях (об’єднаннях):

🔷політичні партії;

🔷релігійні організації;

🔷професійні спілки;

🔷об’єднання співвласників багатоквартирного будинку;

🔷асоціації органів місцевого самоврядування та їх добровільні об’єднання;

🔷об’єднання юридичних осіб приватного права, які не є громадськими об’єднаннями;

🔷органи суддівського, прокурорського самоврядування.

Якщо декларант або член його сім’ї відкрили валютний рахунок в установі банку-нерезидента, декларант зобов’язаний у 10-денний строк повідомити про це Національне агентство.

❗Повідомлення про відкриття валютного рахунка в установі банку-нерезидента подають всі декларанти (щодо себе та членів їхніх сімей).

У повідомленні слід зазначити номер рахунка і місцезнаходження банку-нерезидента (ст. 52 Закону України «Про запобігання корупції»).

Валютний рахунок — будь-який рахунок декларанта або члена його сім’ї, відкритий в установі банку-нерезидента в будь-якій валюті.

Установа банку-нерезидента — юридична особа — нерезидент будь-якої організаційно-правової форми, яка є банком, її відокремлені підрозділи (філії, відділення), що створені й діють відповідно до законодавства іноземної держави та з місцезнаходженням за межами України.

Тобто йдеться про будь-які рахунки у банках, розташовані за межами України.

Повідомлення можна подати двома способами:

1️⃣ подати повідомлення, заповнивши електронну форму через персональний електронний кабінет, використовуючи програмні засоби Реєстру. У такому разі повідомлення в паперовому вигляді не подається.

2️⃣ заповнити форму повідомлення власноруч чорнильною або кульковою ручкою синього або чорного кольору так, щоб забезпечити вільне читання, та засвідчити підписом декларанта. Паперовий документ надіслати до Національного агентства поштою — рекомендованим листом із повідомленням про вручення;

❗Порядок інформування Національного агентства про відкриття валютного рахунка в установі банку-нерезидента затверджений Рішенням Національного агентства від 06.09.2016 № 20.

Повідомлення про суттєві зміни в майновому стані подають декларанти, які є службовими особами, що займають відповідальне та особливо відповідальне становище, а також декларанти, які займають посади, пов’язані з високим рівнем корупційних ризиків.

❗Інші декларанти повідомлення про суттєві зміни в майновому стані не подають.

Службовими особами, що займають відповідальне та особливо відповідальне становище, є (примітка до ст. 51³ Закону України «Про запобігання корупції»):

1) Президент України;

2) Прем’єр-міністр України, член Кабінету Міністрів України, перший заступник або заступник міністра;

3) член Національної ради України з питань телебачення і радіомовлення, Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, Національної комісії з цінних паперів та фондового ринку, Антимонопольного комітету України, Національної комісії зі стандартів державної мови;

4) Голова Державного комітету телебачення і радіомовлення України;

5) Голова Фонду державного майна України, його перший заступник або заступник;

6) член Центральної виборчої комісії;

7) член, інспектор Вищої ради правосуддя, член, інспектор Вищої кваліфікаційної комісії суддів України;

8) народний депутат України;

9) Уповноважений Верховної Ради України з прав людини, Уповноважений із захисту державної мови;

10) Директор Національного антикорупційного бюро України, його перший заступник та заступник;

11) Голова Національного агентства з питань запобігання корупції та його заступники;

12) Генеральний прокурор, його перший заступник та заступник;

13) Голова Національного банку України, його перший заступник та заступник;

14) член Ради Національного банку України, Секретар Ради національної безпеки і оборони України, його перший заступник та заступник;

15) Керівник Офісу Президента України, його перший заступник та заступник, Постійний Представник Президента України в Автономній Республіці Крим, його перший заступник та заступник, радник або помічник Президента України, Голови Верховної Ради України, Прем’єр-міністра України;

16) особи, посади яких належать до посад державної служби категорії «А» або «Б», та особи, посади яких згідно з ч. 1 ст. 14 Закону України «Про службу в органах місцевого самоврядування» належать до 1 – 3 категорій;

17) судді, судді Конституційного Суду України;

18) прокурори, слідчі і дізнавачі;

19) керівники, заступники керівників державних органів, юрисдикція яких поширюється на всю територію України, їх апаратів та самостійних структурних підрозділів, керівники, заступники керівників державних органів, органів влади Автономної Республіки Крим, юрисдикція яких поширюється на територію однієї або кількох областей, Автономної Республіки Крим, міст Києва або Севастополя;

20) керівники державних органів, органів влади Автономної Республіки Крим, юрисдикція яких поширюється на територію одного або кількох районів, міста республіканського в Автономній Республіці Крим або обласного значення, району в місті, міста районного значення;

21) військові посадові особи вищого офіцерського складу.

До посад, пов’язаних з високим рівнем корупційних ризиків, належать посади (рішення Національного агентства від 17.06.2016 № 2 «Про затвердження переліку посад з високим та підвищеним рівнем корупційних ризиків», зареєстроване в Міністерстві юстиції України 19.07.2016 за № 987/29117):

1) Керівника Офісу Президента України, його першого заступника та заступника;

2) керівників та заступників керівників структурних підрозділів у складі самостійних структурних підрозділів центрального апарату Національного банку України;

3) керівників та заступників керівників самостійних структурних підрозділів територіальних управлінь Державної судової адміністрації України;

4) керівників державних підприємств, установ, організацій, інших суб’єктів господарювання державної форми власності та їх заступників, призначення яких здійснюється державними органами;

5) державної служби, визначені структурою державних органів, юрисдикція яких поширюється на всю територію України, у разі недоцільності утворення структурних підрозділів;

6) в органах місцевого самоврядування:

6.1) перших заступників, заступників міських (міст обласного, республіканського в Автономній Республіці Крим, районного значення) голів, заступників сільських, селищних голів;

6.2) заступників голів районних, районних в містах рад;

6.3) секретарів міських (міст обласного, республіканського в Автономній Республіці Крим, районного значення), сільських, селищних рад;

6.4) керуючих справами виконавчих комітетів міських (міст – обласних центрів та міста Сімферополя, міст обласного, республіканського в Автономній Республіці Крим значення) рад;

6.5) голів постійних комісій з питань бюджету обласних, Київської та Севастопольської міських рад (у разі коли вони працюють у раді на постійній основі).

Суттєвою зміною у майновому стані є:

🔷 отримання доходу,

🔷 придбання майна,

🔷 здійснення видатку

на суму, яка перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 01 січня звітного року (у 2021 році це 113 500 гривень).

У разі суттєвої зміни у майновому стані декларант у 10-денний строк з моменту отримання доходу, придбання майна або здійснення видатку зобов’язаний повідомити про це Національне агентство, заповнивши відповідну форму у Реєстрі.

Повідомлення про суттєві зміни в майновому стані декларанта подаються винятково в електронній формі, їхня паперова копія не подається.

Виправлені повідомлення про суттєві зміни у майновому стані декларанта до Реєстру не подаються.

❗Інформація про суттєву зміну в майновому стані (отримання доходу, придбання майна або здійснення видатку) члена сім’ї декларанта не повідомляється.

❗Інформацію, яка була зазначена в повідомленні про суттєві зміни в майновому стані декларанта, необхідно відобразити у декларації такого декларанта, що охоплює відповідний звітний період.

Під поняттям доходу і видатку при повідомленні про суттєві зміни в майновому стані розуміється «одноразовий» дохід/видаток. Водночас ідеться саме про «нарахований» дохід, тобто такий, що включає податки та збори.

У разі здійснення видатку на суму, яка перевищує встановлений поріг, внаслідок якого набуто право на майно, вартість якого теж перевищує поріг, подається одне повідомлення про суттєві зміни в майновому стані. У відповідних розділах такого повідомлення зазначається як видаток, так і придбане майно.

|

До якого розділу декларації |

Назва ресурсу |

Посилання |

|

Розділ 3 «Об’єкти нерухомості» Розділ 4 «Об’єкти незавершеного будівництва» |

Державний реєстр речових прав на нерухоме майно |

|

|

Електронні сервіси Державної служби України з питань геодезії, картографії та кадастру |

||

|

Розділ 6 «Цінне рухоме майно — транспортні засоби» |

Онлайн-сервіс «Електронний кабінет водія» |

|

|

Державний реєстр цивільних повітряних суден України |

||

|

Суднова книга України |

||

|

Державний судновий реєстр |

||

|

Розділ 8 «Корпоративні права» Розділ 9 «Юридичні особи, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї» |

Єдиний державний реєстр юридичних осіб, фізичних осіб-підприємців та громадських формувань |

|

|

Розділ 10 «Нематеріальні активи» |

Бази даних та інформаційно-довідкові системи державного підприємства «Український інститут інтелектуальної власності» |

|

|

Розділ 11 «Доходи, у тому числі подарунки» |

Портал електронних послуг Пенсійного фонду України |

|

|

Електронний кабінет Державної податкової служби України |

Порушення строку подання декларації

🔷Кримінальна відповідальність (ст. 366³ Кримінального кодексу України) за умисне неподання декларації;

🔷Адміністративна відповідальність (ст. 1726 Кодексу України про адміністративні правопорушення) за несвоєчасне подання декларації.

Завідомо недостовірні відомості в декларації

| Кримінальна відповідальність | Адміністративна відповідальність | Дисциплінарна відповідальність |

| (ст. 366² Кримінального кодексу України) | (ст. 1726 Кодексу України про адміністративні правопорушення) | (визначається законами, які регламентують діяльність осіб) |

| відомості в декларації відрізняються від достовірних на суму понад 500 прожиткових мінімумів для працездатних осіб

у деклараціях за 2020 рік – понад 1 051 000 грн |

відомості в декларації відрізняються від достовірних на суму від 100 до 500 прожиткових мінімумів для працездатних осіб

у деклараціях за 2020 рік – від 210 200 грн до 1 051 000 грн |

відомості в декларації відрізняються від достовірних на суму до 100 прожиткових мінімумів для працездатних осіб

у деклараціях за 2020 рік – до 210 200 грн |

Неповідомлення або несвоєчасне повідомлення про відкриття валютного рахунка в установі банку-нерезидента або про суттєві зміни у майновому стані

🔽

Адміністративна відповідальність (ст. 1726 Кодексу України про адміністративні правопорушення)

Іноді під час роботи з Реєстром декларацій, зокрема, при реєстрації, авторизації або поданні документів, виникають помилки технічного характеру. Розглянемо найпоширеніші з них.

⛔ Помилка при зчитуванні особистого ключа (виникла помилка при відкритті особистого ключа (невірний пароль чи ключ пошкоджений (24))

Що робити?

🔹 переконайтеся, що у полі «Пароль особистого ключа» вказано правильний пароль особистого ключа;

🔹 якщо ви впевнені у коректності зазначеного паролю, але помилка повторюється або ви втратили пароль доступу до особистого ключа, зверніться до одного із кваліфікованих надавачів електронних довірчих послуг, щоб отримати новий кваліфікований електронний підпис (КЕП);

🔹 повторіть спробу увійти до Реєстру декларацій з новим КЕП.

⛔ Помилка при зміні кваліфікованого електронного підпису «Активного користувача з такою електронною адресою не існує»

Що робити?

🔹 зверніться до служби технічної підтримки Національного агентства за електронною адресою support@nazk.gov.ua;

🔹 у листі обов’язково вкажіть прізвище, ім’я, по батькові декларанта, реєстраційний номер облікової картки платника податків та суть помилки.

⛔ Помилка при автентифікації користувача (Ви не підтвердили Email)

Що робити?

🔹 увійдіть до поштової скриньки, вказаної під час першої авторизації;

🔹 відкрийте лист з темою «Підтвердження реєстрації ЄДИНИЙ ДЕРЖАВНИЙ РЕЄСТР ДЕКЛАРАЦІЙ» і перейдіть за наведеним у листі посиланням;

🔹 якщо такого листа немає у папці «Вхідні», варто перевірити папку «Спам»;

🔹 якщо лист так і не вдалося знайти, зверніться до служби технічної підтримки Національного агентства за електронною адресою support@nazk.gov.ua.

⛔ Помилка при зчитуванні особистого ключа (сертифікат пошкоджений або не може бути використаний (50))

Що робити?

🔹 переконайтеся, що на комп’ютері встановлено актуальні дату та час;

🔹 перевірте, чи опубліковані сертифікати вашого кваліфікованого електронного підпису на сайті кваліфікованого надавача електронних довірчих послуг, який вам його видав;

🔹 за відсутності сертифікатів КЕП на сайті кваліфікованого надавача електронних довірчих послуг необхідно звернутися до нього.

⛔ Помилка особистого ключа (сертифікат не знайдено (51))

Що робити?

🔹 переконайтеся, що ви обрали правильно кваліфікованого надавача електронних довірчих послуг, який видав КЕП у полі «Кваліфікований надавач електронних довірчих послуг”;

🔹 повторно увійдіть до Реєстру декларацій;

🔹 якщо помилку не усунено, зверніться до кваліфікованого надавача електронних довірчих послуг.

⛔ Помилка особистого ключа (сертифікат не чинний за строком дії або закінчився строк дії відповідного особистого ключа (52))

Що робити?

🔹 зверніться до одного із кваліфікованих надавачів електронних довірчих послуг;

🔹 отримайте новий кваліфікований електронний підпис (КЕП) та увійдіть до Реєстру декларацій з новим КЕП.

⛔ Помилка «користувач з таким податковим номером вже зареєстрований»

Що робити?

🔹 змініть КЕП у Реєстрі декларацій, скориставшися функцією «Я змінив свій особистий ключ».

⛔ Помилка при зчитуванні особистого ключа (помилка при передачі запиту на сервер ЦСК за протоколом HTTP (5))

Що робити?

🔹 вимкніть розширення браузера та змініть налаштування антивірусного програмного забезпечення, дозволивши передачу запитів за протоколом HTTP (5).

Якщо у вас виникли інші проблеми, шукайте у відповідях на найчастіші запитання технічної допомоги або зверніться до Національного агентства за ел. адресою support@nazk.gov.ua.